|

|

Arabic

Arabic Bengali

Bengali Chinese

Chinese English

English French

French German

German Hebrew

Hebrew Hindi

Hindi Italian

Italian Japanese

Japanese Korean

Korean Malay

Malay Polish

Polish Portuguese

Portuguese Spanish

Spanish Turkish

Turkish Ukrainian

Ukrainian Vietnamese

Vietnamese|

Nota kuliah, helaian curang

Penilaian dan pengurusan harta. Nota kuliah: secara ringkas, yang paling penting

Buku Panduan / Nota kuliah, helaian curang jadual kandungan

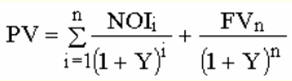

1. Hartanah 1.1. Hartanah sebagai objek pelaburan Hartanah - tanah dan semua pembaikan yang dilampirkan secara kekal padanya (bangunan, struktur, pembinaan dalam proses). Di Rusia, istilah "harta tak alih dan alih" pertama kali muncul dalam undang-undang semasa pemerintahan Peter I dalam Dekri 23 Mac 1714 "Atas perintah warisan dalam harta alih dan tak alih." Tanah, tanah, rumah, kilang, kilang, kedai diiktiraf sebagai hartanah. Hartanah juga termasuk mineral yang terletak di dalam tanah, dan pelbagai struktur, kedua-duanya menjulang tinggi di atas tanah dan dibina di bawahnya, sebagai contoh: lombong, jambatan, empangan. Pembaharuan ekonomi di Rusia, penyatuan harta oleh hak harta untuk individu dan entiti undang-undang, membawa kepada keperluan untuk membahagikan harta kepada alih dan tidak alih (untuk butiran lanjut, lihat Shevchuk D.A. Organisasi dan pembiayaan pelaburan. - Rostov-on-Don: Phoenix, 2006; Shevchuk D.A. Asas perbankan - Rostov-on-Don: Phoenix, 2006; Shevchuk D.A. Operasi perbankan - Rostov-on-Don: Phoenix, 2006). Sejak tahun 1994, menurut Art. 130 Kanun Sivil Persekutuan Rusia, "benda tak alih (hartanah, hartanah) termasuk plot tanah, plot tanah bawah, objek air terpencil dan segala-galanya yang bersambung kukuh dengan tanah, iaitu objek yang tidak boleh dipindahkan tanpa kerosakan yang tidak seimbang kepada tujuan mereka, termasuk hutan, penanaman saka, bangunan, struktur". Hartanah juga termasuk kapal udara dan laut tertakluk kepada pendaftaran negeri, kapal navigasi pedalaman dan objek angkasa. Harta lain juga boleh diklasifikasikan sebagai hartanah. Jadi, menurut Art. 132 Kanun Sivil Persekutuan Rusia, "sebuah perusahaan secara keseluruhan, sebagai kompleks hartanah yang digunakan untuk aktiviti keusahawanan, diiktiraf sebagai hartanah." Perkara yang bukan hartanah, termasuk wang dan sekuriti, diiktiraf sebagai harta alih. Ciri-ciri hartanah berikut boleh dibezakan: - hartanah tidak boleh dialihkan tanpa menyebabkan kerosakan pada objek; - hartanah berkait rapat dengan tanah, bukan sahaja secara fizikal, tetapi juga secara sah; - ketahanan objek pelaburan; - setiap hartanah khusus adalah unik dari segi ciri fizikal dan dari segi daya tarikan pelaburan; - hartanah tidak boleh dicuri, dipecahkan atau hilang dalam keadaan biasa; - kos hartanah adalah tinggi, dan pembahagiannya kepada saham harta adalah sukar, dan dalam kes lain mustahil; - Maklumat tentang urus niaga hartanah selalunya tidak tersedia; - kehilangan harta pengguna atau pemindahan nilai dalam proses pengeluaran berlaku secara beransur-ansur apabila ia haus; - kegunaan hartanah ditentukan oleh keupayaan untuk memenuhi keperluan manusia tertentu untuk ruang kediaman dan perindustrian; - kemungkinan kesan positif atau negatif pembinaan baru terhadap kos tanah bersebelahan, bangunan; - terdapat kecenderungan untuk meningkatkan nilai hartanah dari semasa ke semasa; - terdapat risiko khusus yang wujud dalam hartanah sebagai objek pelaburan: risiko kerosakan fizikal di bawah pengaruh faktor semula jadi dan buatan manusia, risiko terkumpul haus dan lusuh luaran dan fungsi, risiko kewangan yang berkaitan dengan syarat sewa ulang kaji; - Peraturan kerajaan yang ketat terhadap urus niaga hartanah. 1.2. Jenis hartanah Terdapat tiga jenis utama hartanah: tanah, perumahan dan premis bukan kediaman. Objek asas hartanah adalah tanah. Seiring dengan pembahagian kepada jenis, hartanah dikelaskan mengikut beberapa kriteria, yang menyumbang kepada penyelidikan yang lebih berjaya dalam pasaran hartanah dan memudahkan pembangunan dan penggunaan kaedah untuk menilai pelbagai kategori hartanah dan mengurusnya. Terdapat bentuk pendapatan berikut daripada pelaburan dalam hartanah: - peningkatan dalam nilai hartanah disebabkan oleh perubahan dalam harga pasaran, pemerolehan kemudahan baru dan pembangunan lama; - aliran tunai berkala masa hadapan; - pendapatan daripada penjualan semula objek pada akhir tempoh pegangan. Daya tarikan pelaburan dalam hartanah dijelaskan oleh faktor-faktor berikut: - pada masa pemerolehan hartanah, pelabur menerima pakej hak, manakala banyak objek pelaburan tidak melibatkan hak pemilikan; - keselamatan dana yang dilaburkan secara umum (dalam keadaan biasa, hartanah tidak boleh hilang atau dicuri) dan inflasi khususnya (proses inflasi disertai dengan kenaikan harga hartanah dan pendapatan daripadanya); - keupayaan untuk menerima pendapatan daripada hartanah dari segi kewangan dan kesan berfaedah lain dalam kehidupan, prestij memiliki objek tertentu, dsb. Melabur dalam hartanah mempunyai ciri-ciri positif seperti kemungkinan penggunaan jangka panjang objek dan pemeliharaan modal. 1.3. Pasaran hartanah Pasaran hartanah ialah satu set hubungan sekitar operasi dengan hartanah: membeli dan menjual hartanah, gadai janji, menyewakan hartanah, dsb. Segmen utama pasaran hartanah: pasaran tanah, pasaran perumahan dan pasaran premis bukan kediaman. Secara berasingan, terdapat pasaran hartanah yang menguntungkan, yang dibahagikan mengikut tujuan fungsi objek: - pasaran objek pejabat; - pasaran objek komersial; - pasaran pengeluaran dan kemudahan penyimpanan; - pasaran perkhidmatan hotel; - pasaran objek pembinaan yang belum siap. Bergantung kepada hak undang-undang untuk hartanah, yang merupakan objek urus niaga antara penjual-pembeli, pasaran hartanah dibahagikan kepada pasaran untuk jualan dan sewa. Dalam pasaran jual beli, sebagai pertukaran untuk persamaan yang sepadan, pemilikan penuh dipindahkan, termasuk hak untuk melupuskan, manakala dalam pasaran sewa, objek urus niaga adalah separa set hak, tidak termasuk hak untuk melupuskan. Ciri-ciri berikut pasaran hartanah boleh dibezakan: - lokaliti; - kebolehtukaran rendah objek; - turun naik bermusim; - keperluan untuk pendaftaran negeri transaksi. Apabila membiayai hartanah, tiga kumpulan kos dibezakan: - kos mengekalkan harta itu dalam keadaan yang boleh digunakan secara berfungsi; - cukai tahunan ke atas pemilikan harta; - kos urus niaga yang tinggi dalam urus niaga hartanah. Turun naik dalam permintaan dan penawaran dalam pasaran hartanah adalah perlahan, kerana dengan adanya permintaan, peningkatan dalam bilangan hartanah berlaku dalam tempoh masa yang panjang, ditentukan oleh tempoh pembinaan bangunan. Dalam kes lebihan hartanah, harga kekal rendah selama beberapa tahun (untuk butiran lanjut, lihat Shevchuk D.A. Membeli rumah dan tanah: langkah demi langkah. - M .: AST: Astrel, 2008). Faktor utama yang mempengaruhi penawaran dan permintaan: - ekonomi: tahap pendapatan penduduk dan perniagaan, ketersediaan sumber kewangan, tahap kadar sewa, kos kerja pembinaan dan pemasangan dan bahan binaan, tarif untuk utiliti; - sosial: perubahan bilangan, kepadatan penduduk, tahap pendidikan; - pentadbiran: kadar cukai dan sekatan zon; - ekologi: kerentanan kawasan di mana harta itu terletak kepada kemarau dan banjir, kemerosotan atau peningkatan keadaan alam sekitar. Hartanah adalah aset kewangan, kerana ia dicipta oleh buruh manusia dan pelaburan modal. Pemerolehan dan pembangunan hartanah disertai dengan kos yang tinggi dan, oleh itu, keperluan untuk menarik dana yang dipinjam, dsb., sering timbul.Oleh itu, pasaran hartanah adalah salah satu sektor pasaran kewangan. Pasaran kewangan ialah sistem ekonomi yang kompleks yang merangkumi satu set institusi dan prosedur yang bertujuan untuk interaksi penjual dan pembeli semua jenis dokumen kewangan. Pasaran hartanah adalah salah satu komponen paling penting dalam pasaran kewangan. Terdapat hubungan rapat antara pasaran kewangan dan pasaran hartanah: pertumbuhan pelaburan dalam hartanah menghidupkan semula pasaran hartanah, kejatuhan menyekatnya. Ketidakstabilan ekonomi menghalang pemiutang dan pelabur Rusia dan asing. Sokongan negeri diperlukan untuk mempergiatkan pembiayaan pelaburan dalam hartanah. 1.4. Peserta dan sumber proses pembiayaan hartanah Secara tradisinya, peserta dalam proses pembiayaan hartanah dibahagikan kepada kategori berikut: - pihak berkuasa dan pentadbiran persekutuan dan tempatan; - institusi kredit dan kewangan; - pelabur, dsb. Pihak berkuasa dan pentadbiran persekutuan dan tempatan menyediakan hubungan ekonomi dan undang-undang antara peserta dalam proses pembiayaan hartanah. Negeri memastikan pematuhan dengan norma dan peraturan yang berkaitan dengan fungsi pasaran hartanah; mengawal selia isu pengezonan, pembangunan bandar dan pendaftaran hak harta kepada hartanah; mewujudkan faedah atau mengenakan sekatan (sekatan perundangan, ciri percukaian) ke atas pelaburan dalam hartanah. Di samping itu, negara bertindak sebagai pemilik banyak objek hartanah. Institusi kewangan menyediakan modal kepada pelabur yang tidak mempunyai dana yang mencukupi. Pelabur ialah individu dan entiti sah (pemastautin dan bukan pemastautin) yang membeli hartanah dan mengekalkannya dalam keadaan berfungsi. Pelabur boleh dibahagikan kepada dua jenis: 1) aktif - membiayai dan terlibat dalam pembinaan, pembangunan atau pengurusan kemudahan; 2) pasif - hanya membiayai projek tanpa mengambil bahagian lagi di dalamnya. Pada masa ini, pembangunan telah berkembang dalam pasaran hartanah - jenis khas aktiviti profesional dalam menguruskan projek pelaburan dalam bidang hartanah, salah satu tugasnya adalah untuk mengurangkan risiko yang berkaitan dengan pembangunan hartanah. Pemaju adalah penganjur, yang aktivitinya boleh dibahagikan kepada tiga peringkat: 1) analisis kemungkinan melaksanakan projek: keadaan dan trend perubahan dalam perundangan, keutamaan pengguna, keadaan kewangan dan ekonomi, prospek pembangunan wilayah diambil kira; 2) pembangunan pelan pelaksanaan projek: kawasan plot tanah yang diperlukan untuk pelaksanaan projek ditentukan, lokasi dipilih dengan persekitaran yang sesuai, komunikasi, dan keberkesanan projek dinilai. Kemudian sumber sumber kewangan ditentukan, permit bangunan diperoleh, dsb.; 3) pelaksanaan projek pelaburan: menarik sumber kewangan, organisasi reka bentuk dan pembinaan, memantau kemajuan pembinaan, menyewa atau menjual objek secara keseluruhan atau sebahagian. Sumber pembiayaan pelaburan modal: dana negeri, dana belanjawan tempatan (perbandaran), sumber kewangan sendiri perusahaan dan individu, dana yang dipinjam, dana pelabur. 1.5. Faedah melabur dalam hartanah Melabur dalam hartanah yang menjana pendapatan adalah yang paling menguntungkan. Daya tarikan untuk memperoleh hartanah yang menjana pendapatan terletak pada pulangan pelaburan selepas pembayaran balik perbelanjaan operasi. Walau bagaimanapun, dalam kes ini, risiko lebih tinggi disebabkan oleh kecairan hartanah yang rendah dan tempoh tempoh bayaran balik untuk dana yang dilaburkan. Kaedah pelaburan dalam pasaran hartanah boleh secara langsung dan tidak langsung. Garis lurus - Pemerolehan hartanah di lelongan mengikut kontrak persendirian, pembelian dengan pajakan balik. Tidak langsung - pembelian sekuriti syarikat yang pakar dalam pelaburan dalam hartanah, pelaburan dalam gadai janji yang dijamin oleh hartanah. Pelaburan dalam hartanah, seperti pelaburan dalam sekuriti korporat, adalah jangka panjang. Kelebihan melabur dalam hartanah berbanding sekuriti: 1. Tidak seperti sekuriti korporat, seperti saham, yang membayar dividen suku tahunan, pemilikan hartanah memberikan pelabur tunai bulanan, kerana bayaran sewa bulanan membawa kepada pembayaran bulanan kepada pelabur. 2. Aliran tunai pendapatan daripada pemilikan hartanah (perbezaan antara penerimaan tunai daripada sewa dan kos penyelenggaraan harta serta pelaburan modal) adalah kurang dinamik berbanding aliran tunai pendapatan daripada syarikat yang berleveraj tinggi: - pendapatan aliran tunai syarikat bergantung kepada jumlah jualan produk, yang bergantung kepada keputusan harian pengguna, dan aliran pendapatan daripada hartanah lebih stabil kerana ia berdasarkan perjanjian pajakan; - sumber pendapatan tunai korporat mungkin berubah dari semasa ke semasa, dan sumber pendapatan daripada hartanah lebih boleh diramal, memandangkan bangunan tidak alih, aset ditetapkan secara fizikal dan undang-undang. 3. Kadar pulangan korporat secara amnya lebih rendah daripada hartanah. Ini disebabkan oleh fakta bahawa operasi intensif aset hartanah adalah setanding dengan kebanyakan kawasan perniagaan. Untuk mendapatkan semula kos modal tetap yang dilaburkan dalam hartanah, tahap pulangan yang lebih tinggi diperlukan, memandangkan pulangan yang dijangkakan kepada pelabur mesti melebihi kos pengendalian harta itu. Kadar pulangan harus lebih tinggi daripada semasa melabur dalam aset kewangan, yang sepatutnya sepadan dengan risiko yang lebih tinggi untuk melabur dalam hartanah. 4. Pelaburan dalam hartanah dicirikan oleh tahap keselamatan, keselamatan dan keupayaan yang lebih tinggi untuk mengawal pelabur daripada pelaburan dalam saham. Sumber dan jumlah pelaburan dalam hartanah dipengaruhi oleh: - jangkaan pulangan atas pelaburan; - kadar faedah bank; - dasar cukai secara amnya dan dalam bidang pelaburan khususnya; - kadar inflasi; - tahap risiko pelaburan dalam hartanah. Sebab daya tarikan melabur dalam hartanah dari segi inflasi: - susut nilai wang yang cepat dengan kebolehpercayaan keselamatan mereka yang tidak mencukupi dalam institusi kredit; - percanggahan yang kerap antara kadar bank dan tahap inflasi; - terhad bidang pelaburan yang lebih menguntungkan; - baki kemampuan dan kemudahan pelaburan dalam perumahan; - melabur dalam hartanah yang menjana pendapatan boleh, di bawah syarat ini, meningkatkan sewa, dengan itu memelihara dana yang dilaburkan. Sebaliknya, dalam keadaan inflasi, terdapat keadaan yang menggalakkan pelaburan dalam bidang lain: pendapatan benar jatuh, sukar bagi pelabur untuk meramalkan nisbah antara kos dan faedah yang dijangkakan, lebih sukar untuk mendapatkan jangka panjang- pinjaman berjangka pada kadar faedah yang boleh diterima, yang membawa kepada kekurangan sumber kewangan untuk bakal pembeli. Pada peringkat semasa pembangunan ekonomi Rusia dengan kadar inflasi yang tinggi, aktiviti pelaburan tertakluk kepada risiko yang ketara, yang membawa kepada penurunan dalam aktiviti pelaburan dalam pasaran hartanah. Sumber pelaburan yang terhad membawa kepada proses menyekat pembinaan dalam hampir semua sektor ekonomi (untuk butiran lanjut, lihat Shevchuk D.A. Penilaian hartanah dan pengurusan hartanah. - Rostov-on-Don: Phoenix, 2007). Namun pasaran hartanah menarik kepada bakal pelabur atas sebab-sebab berikut: - pelaburan dalam hartanah dicirikan oleh tahap keselamatan, keselamatan dan keupayaan untuk mengawal pelabur yang ketara; - pada masa pemerolehan hartanah, pelabur menerima pakej hak, manakala kebanyakan objek pelaburan lain tidak melibatkan hak pemilikan; - melabur dalam hartanah membolehkan anda menjimatkan wang daripada inflasi; - pasaran hartanah, yang mempunyai saiz yang besar, sedikit dikuasai; - pelaburan dalam hartanah disertakan dengan keuntungan operasi yang boleh diterima dalam pasaran ini. Hari ini di Rusia, aktiviti pelaburan dalam pasaran hartanah dikurangkan. Malah pasaran perumahan, yang merupakan segmen pasaran hartanah yang paling aktif, tidak disediakan dengan mekanisme kredit dan kewangan yang sesuai yang akan menyokong permintaan berkesan penduduk dan memungkinkan untuk memperbaiki keadaan hidup penduduk secara besar-besaran. skala. Imbangan kepentingan semua peserta dalam proses pembiayaan hartanah adalah komponen yang perlu dalam fungsi normal pasaran hartanah. 1.6. Pinjaman kredit gadai janji Di bawah "gadai janji" memahami ikrar hartanah sebagai cara untuk menjamin kewajipan. Kehadiran sistem pinjaman gadai janji adalah sebahagian daripada mana-mana sistem undang-undang swasta yang dibangunkan. Peranan gadai janji terutamanya meningkat apabila keadaan ekonomi tidak memuaskan, memandangkan sistem gadai janji yang difikirkan dengan baik dan berkesan, di satu pihak, membantu mengurangkan inflasi dengan menggunakan dana bebas sementara rakyat dan perusahaan, dan pada sebaliknya, membantu menyelesaikan masalah sosial dan ekonomi. Kemunculan gadai janji. Sebutan pertama gadai janji merujuk kepada abad VI. BC e. Di Greece, gadai janji bermaksud liabiliti penghutang kepada pemiutang untuk pegangan tanah tertentu. Di sempadan kawasan tanah yang dimiliki oleh penghutang, semasa mendaftarkan kewajipan, tiang diletakkan, dipanggil "gadai janji". Tindakan pertama mengenai ikrar yang telah diturunkan kepada kita di Rusia bermula sejak abad ke-XNUMX-XNUMX, dan norma perundangan mula-mula muncul pada penghujung abad ke-XNUMX atau awal abad ke-XNUMX. dalam Surat Kehakiman Pskov, di mana, bersama-sama dengan kaedah pengumpulan tertua - peribadi - terdapat koleksi harta benda. Pada akhir XIX - permulaan abad XX. proses pemberian pinjaman yang dijamin oleh plot tanah, yang peminjam akan perolehi, sedang giat dijalankan. Proses ini berkembang dengan bantuan bank tanah petani, yang diwujudkan di hampir semua wilayah Rusia dan menyumbang kepada peruntukan tanah kepada petani yang miskin. Dari 1922 hingga 1961 Di Rusia, Kod Sivil RSFSR, Art. 85 daripadanya mendefinisikan ikrar sebagai hak tuntutan, yang membenarkan pemiutang, sekiranya penghutang gagal memenuhi kewajipan, untuk menerima kepuasan keutamaan berbanding pemiutang lain dengan mengorbankan nilai harta yang dicagarkan (tanpa pembahagian kepada boleh alih dan tak alih). Oleh itu, disebabkan oleh pelbagai halangan ekonomi dan undang-undang, institusi gadai janji belum mendapat populariti yang ketara di Rusia, jadi ia dikawal oleh sejumlah kecil peraturan. Pada tahun 1992, Undang-undang Persekutuan Rusia "Mengenai Ikrar" telah diterima pakai, yang menetapkan kemungkinan gadai janji sebagai cara untuk menjamin kewajipan. Kanun Sivil Persekutuan Rusia (Bahagian I) menjelaskan peruntukan tertentu mengenai ikrar (Perkara 334-358). Dalam Seni. 340 menetapkan bahawa gadai janji bangunan atau struktur dibenarkan hanya dengan gadai janji serentak di bawah perjanjian yang sama plot tanah di mana bangunan atau struktur ini terletak, atau sebahagian daripada plot ini yang menyediakan objek yang dicagarkan secara berfungsi, atau hak untuk memajak plot ini atau bahagian yang sepadan dengannya kepunyaan penggadai. Dan dalam kes gadai janji plot tanah, hak gadaian tidak meliputi bangunan dan struktur penggadai yang terletak atau sedang dibina di atas plot ini, melainkan jika dinyatakan sebaliknya dalam kontrak. Pendaftaran hartanah - fungsi terpenting negara, tanpa pelaksanaan yang betul yang mana perolehan harta tanah yang stabil adalah mustahil, dikawal oleh Undang-undang Persekutuan pada 21.07.1997 Julai XNUMX "Mengenai Pendaftaran Hak Negeri untuk Harta Tanah dan Transaksi dengan Ia". Pelaksanaan sebenar hak bank di bawah gadai janji adalah mungkin dalam rangka Undang-undang "Mengenai Prosiding Penguatkuasaan". Peraturan khas yang berasingan, yang, bagaimanapun, harus diambil kira semasa membuat perjanjian gadai janji, tersebar di bawah undang-undang yang berkaitan. Pada tahun 1998, Undang-undang Persekutuan "Mengenai Gadai Janji (Ikrar Harta Tanah)" telah diterima pakai, mengikut mana, di bawah perjanjian mengenai ikrar harta tanah (perjanjian gadai janji), satu pihak - pemegang gadai janji, yang merupakan pemiutang di bawah obligasi yang dijamin oleh gadai janji, mempunyai hak untuk menerima kepuasan tuntutan kewangannya kepada penghutang di bawah obligasi ini daripada nilai harta tanah yang dicagarkan pihak yang satu lagi - pengikrar, terutamanya ke atas pemiutang lain pengikrar, dengan pengecualian yang ditetapkan oleh undang-undang. Penggadai mungkin penghutang di bawah obligasi yang dijamin oleh gadai janji, atau orang yang tidak mengambil bahagian dalam kewajipan ini (pihak ketiga). Harta di mana gadai janji telah ditubuhkan kekal dengan penggadai dalam milikan dan penggunaannya (Perkara 1). Gadai janji juga boleh ditetapkan sebagai jaminan untuk obligasi di bawah perjanjian pinjaman, di bawah perjanjian pinjaman atau kewajipan lain, termasuk obligasi berdasarkan penjualan, pembelian, pajakan, kontrak, perjanjian lain atau kerosakan, melainkan diperuntukkan sebaliknya oleh undang-undang persekutuan 2) Perjanjian gadai janji dibuat dengan mematuhi peraturan am Kanun Sivil Persekutuan Rusia mengenai kesimpulan perjanjian, serta peruntukan Undang-undang Persekutuan tersebut. Gadai janji adalah tertakluk kepada pendaftaran negeri oleh institusi keadilan dalam Daftar Negara Bersepadu Hak Harta Tanah di lokasi harta yang menjadi subjek gadai janji dan memastikan pembayaran jumlah pokok hutang kepada pemegang gadai janji atau di bawah perjanjian pinjaman atau obligasi lain yang dijamin dengan gadai janji (untuk butiran lanjut, lihat buku Shevchuk D.A. Mortgage: hampir kompleks. - M.: GrossMedia: ROSBUH, 2008). Dengan pengenalan Undang-undang "Mengenai Ikrar Harta Tanah", "gadai janji" muncul sebagai sekuriti yang boleh didagangkan secara bebas di pasaran. Bon gadai janji ialah sekuriti berdaftar yang memperakui hak pemilik untuk menerima prestasi ke atas obligasi monetari yang dijamin oleh gadai janji ke atas harta yang dinyatakan dalam perjanjian gadai janji, tanpa mengemukakan bukti lain tentang kewujudan obligasi ini, dan hak sandaran kepada harta yang dinyatakan dalam perjanjian gadai janji. Selepas pendaftaran negeri gadai janji oleh badan yang menjalankan pendaftaran ini, bon gadai janji dikeluarkan kepada pemegang gadai janji asal dan dipindahkan melalui pengendorsan. Gadai janji memudahkan pemindahan hak gadai janji oleh bank - ia dipindahkan dengan membuat pengesahan lain dengan pendaftaran negeri berikutnya. Satu lagi ciri positif gadai janji ialah gadai janji itu sendiri boleh dicagarkan. 1.6.1. Gadai janji sebagai cara untuk menjamin kewajipan Selalunya, istilah "gadai janji" bermaksud pinjaman gadai janji, tetapi "gadai janji" mempunyai makna bebas - ikrar hartanah sebagai cara untuk menjamin kewajipan. Menurut Art. 5 Undang-undang "Mengenai Gadai Janji (Ikrar Harta Tanah)" di bawah perjanjian gadai janji, hartanah yang dinyatakan dalam Seni. 130 Kanun Sivil Persekutuan Rusia, hak yang didaftarkan mengikut cara yang ditetapkan untuk pendaftaran negeri hak untuk hartanah, termasuk: - plot tanah, dengan pengecualian plot tanah yang dinyatakan dalam Seni. 63 Undang-undang Persekutuan ini; - perusahaan, bangunan, struktur dan hartanah lain yang digunakan dalam aktiviti keusahawanan; - bangunan kediaman, pangsapuri dan bahagian bangunan dan pangsapuri kediaman, yang terdiri daripada satu atau lebih bilik terpencil; - dacha, rumah taman, garaj dan bangunan pengguna lain; - kapal udara dan laut, kapal navigasi pedalaman dan objek angkasa. Jika kita bercakap tentang gadai janji perumahan, maka subjek cagaran mesti memenuhi keperluan berikut: mempunyai dapur dan bilik mandi yang berasingan daripada pangsapuri atau rumah lain (iaitu, pangsapuri komunal tidak diterima sebagai cagaran); disambungkan ke sistem pemanasan elektrik, wap atau gas yang memberikan haba ke seluruh kawasan kediaman; disediakan dengan bekalan air panas dan sejuk di bilik mandi dan dapur; mempunyai peralatan paip, pintu, tingkap dan bumbung dalam keadaan baik (untuk pangsapuri di tingkat atas). Bangunan di mana subjek ikrar terletak mesti memenuhi keperluan berikut: tidak berada dalam keadaan kecemasan; tidak didaftarkan untuk baik pulih besar; mempunyai asas simen, batu atau bata; mempunyai lantai logam atau konkrit bertetulang; bilangan tingkat bangunan tidak boleh kurang daripada tiga tingkat (untuk butiran lanjut, lihat Shevchuk D.A. Sebuah apartmen secara kredit tanpa masalah. - M .: AST: Astrel, 2008). Perjanjian gadai janji mesti menyatakan subjek gadai janji, hasil penilaian nilainya, intipati dan tempoh pelaksanaan perjanjian yang dijamin oleh gadai janji, serta hak berdasarkan mana harta yang menjadi subjek gadai janji. kepunyaan penggadai. Subjek gadai janji ditentukan dalam kontrak dengan petunjuk nama, lokasi dan perihalan yang mencukupi untuk tujuan pengenalan. Penilaian subjek gadai janji ditentukan mengikut Undang-undang "Mengenai aktiviti penilaian di Persekutuan Rusia" dengan persetujuan antara pengikrar dan penerima gadaian. Perjanjian gadai janji mesti disahkan dan tertakluk kepada pendaftaran negeri, dari saat ia mula berkuat kuasa. Gadai janji tertakluk kepada pendaftaran negeri oleh institusi keadilan dalam Daftar Negeri Bersepadu Hak Harta Tanah di lokasi harta yang menjadi subjek gadai janji, mengikut cara yang ditetapkan oleh Undang-undang Persekutuan mengenai Pendaftaran Negeri. hak kepada hartanah dan transaksi dengannya. Perjanjian pinjaman yang dijamin dengan gadai janji boleh dibuat selepas pendaftaran perjanjian gadai janji, dan hak ikrar timbul dari saat perjanjian pinjaman dibuat, dan peminjam tidak mengambil risiko apa-apa jika perjanjian pinjaman tidak dibuat. Disebabkan fakta bahawa undang-undang membenarkan beberapa gadaian harta berikutnya yang telah dibebani dengan gadai janji, syarat larangan yang sesuai harus dimasukkan dalam setiap perjanjian gadai janji (untuk butiran lanjut, lihat Pinjaman Shevchuk D.A. kepada individu. - M .: AST: Astrel, 2008). Gadai janji menjamin pembayaran kepada pemegang gadai janji jumlah pokok hutang di bawah perjanjian pinjaman atau obligasi lain yang dijamin oleh gadai janji sepenuhnya atau dalam bahagian yang diperuntukkan oleh perjanjian gadai janji. Gadai janji yang ditubuhkan untuk menjamin pelaksanaan perjanjian pinjaman tertakluk kepada pembayaran faedah juga memastikan pembayaran kepada pemiutang faedah yang perlu dibayar kepadanya untuk penggunaan pinjaman dan pembayaran kepada pemegang gadaian amaun yang perlu dibayar kepadanya: - sebagai pampasan untuk kerugian dan/atau sebagai penalti (denda, faedah penalti) disebabkan oleh ketidaksempurnaan, kelewatan dalam pemenuhan atau pemenuhan lain yang tidak wajar bagi obligasi yang dijamin oleh gadai janji; - dalam bentuk faedah untuk penggunaan haram dana orang lain, yang diperuntukkan oleh kewajipan bercagar gadai janji atau oleh Undang-undang Persekutuan, Seni. 393 Kanun Sivil Persekutuan Rusia (sukar untuk mengutip faedah daripada individu kerana menggunakan dana orang lain, kerana dalam tuntutan mahkamah adalah perlu untuk membuktikan bahawa warganegara itu mempunyai peluang untuk membayar hutang, tetapi tidak kembali. dana yang dia ada dan menggunakannya secara berbeza, tetapi belum ada perkembangan praktikal sedemikian); - dalam pembayaran balik kos mahkamah dan perbelanjaan lain yang disebabkan oleh perampasan harta yang dicagarkan; - sebagai pembayaran balik perbelanjaan untuk penjualan harta yang dicagarkan. Melainkan jika diperuntukkan sebaliknya oleh perjanjian, gadai janji menjamin tuntutan pemegang gadaian setakat yang ia wujud pada masa ia berpuas hati dengan mengorbankan harta yang dicagarkan. Pemberian hak milik harta yang dicagarkan oleh pemilik adalah mungkin hanya dengan persetujuan bank. Bank boleh merampas harta yang dicagarkan untuk memenuhi tuntutannya dengan mengorbankan harta ini, disebabkan oleh ketidaksempurnaan atau pemenuhan yang tidak wajar ke atas obligasi yang dicagarkan dengan gadai janji, khususnya, tidak membayar atau pembayaran lewat amaun hutang sepenuhnya atau sebahagian. Sebagai contoh, sekiranya berlaku pelanggaran syarat untuk membuat pembayaran berkala lebih daripada tiga kali dalam tempoh 12 bulan. Pemulihan biasanya dibuat melalui perintah mahkamah. Peraturan Undang-undang "Mengenai Gadai Janji (Ikrar Harta Tanah)" terpakai kepada ikrar harta tanah yang belum selesai jika ia dibina di atas plot tanah yang diperuntukkan untuk pembinaan mengikut prosedur yang ditetapkan oleh undang-undang. Peruntukan ikrar hartanah ke dalam kategori berasingan, yang dipanggil "gadai janji", adalah disebabkan oleh keistimewaan hartanah. Kelebihan hartanah sebagai objek cagaran berhubung dengan objek cagaran lain adalah seperti berikut: - nilai harta yang digadai mungkin meningkat mengikut kadar inflasi; - bahaya sebenar kehilangan harta benda (terutamanya perumahan dalam kes pinjaman gadai janji perumahan) adalah insentif yang baik bagi penghutang untuk memenuhi kewajipannya; - kemungkinan menggunakannya sebagai cagaran jika pinjaman adalah jangka panjang dan jumlah yang ketara, kerana harta itu tahan lama dan nilainya tinggi; - peningkatan dalam nilai hartanah boleh diramalkan dengan kepastian yang mencukupi, yang mustahil apabila menggunakan, sebagai contoh, barangan pengguna sebagai cagaran. Pinjaman jangka panjang boleh diberikan atas jaminan dengan pemindahan kepada pemegang gadaian harta yang dicagarkan: logam berharga dan produk yang dibuat daripadanya, dijamin oleh sekuriti yang sangat boleh dipercayai, yang harganya sangat stabil. Walau bagaimanapun, dalam amalan dunia, sebahagian besar pinjaman jangka panjang dijamin oleh hartanah. Gadai janji mungkin menjadi cara paling keutamaan untuk memastikan pemenuhan kewajipan di Rusia juga. 1.6.2. Ciri-ciri pinjaman gadai janji Pinjaman gadai janji ialah pinjaman yang dijamin oleh hartanah tertentu. Pinjaman gadai janji adalah penyediaan pinjaman yang dijamin oleh hartanah. Penciptaan sistem pinjaman gadai janji yang berkesan adalah mungkin berdasarkan pembangunan pasaran modal gadai janji primer dan sekunder. Pasaran modal gadai janji utama terdiri daripada pemberi pinjaman yang menyediakan modal pinjaman dan peminjam-pelabur yang membeli hartanah untuk pelaburan atau kegunaan komersial. Pasaran sekunder meliputi proses membeli dan menjual bon gadai janji yang dikeluarkan di pasaran utama. Tugas utama pasaran modal gadai janji sekunder adalah untuk menyediakan pemberi pinjaman utama peluang untuk menjual gadai janji utama, dan menggunakan hasil untuk menyediakan pinjaman lain di pasaran tempatan. Kelebihan pinjaman gadai janji ialah jika peminjam tidak membayar balik pinjaman, pemberi pinjaman mempunyai hak untuk melupuskan harta itu mengikut budi bicaranya. Disebabkan hakikat bahawa hartanah adalah tahan lama dan harganya agak stabil, pemberi pinjaman mempunyai kebimbangan yang rendah terhadap kemungkiran pinjaman dan terdapat alasan untuk pengalihan jangka panjang sumber kewangan. Mendapatkan pinjaman gadai janji dikaitkan dengan keperluan untuk memenuhi kewajipan di bawah perjanjian pinjaman. Oleh itu, sebelum mendapatkan pinjaman sedemikian, bakal peminjam perlu menganalisis: - adakah wang yang mencukupi untuk membuat bayaran pendahuluan untuk sebuah apartmen dan untuk menampung kos yang berkaitan dengan urus niaga untuk penjualan sebuah apartmen (notari kontrak, yuran untuk mendaftarkan kontrak dalam Daftar Negeri), kesimpulan kontrak insurans; - sama ada akan ada dana untuk mengekalkan taraf hidup yang diperlukan selepas membuat pembayaran berkala di bawah perjanjian pinjaman; - sama ada penurunan dalam pendapatan dijangka semasa tempoh pinjaman, adakah terdapat prospek untuk mencari pekerjaan lain dengan cepat sekiranya penamatan pekerjaan yang sedia ada, dengan bayaran tidak lebih rendah daripada yang sebelumnya; - sama ada terdapat pengalaman kerja berterusan selama 2 tahun yang lalu dan apakah sebab pemecatan dan pemberhentian kerja, dan sama ada kewajipan semasa yang berkaitan dengan perumahan dipenuhi tepat pada masanya: pembayaran utiliti, telefon, elektrik (disemak oleh bank); - sama ada terdapat aset dalam bentuk harta alih atau harta tak alih (kereta, garaj, kotej, pangsapuri lain) yang boleh digunakan sebagai keselamatan tambahan. Masalah utama pinjaman gadai janji adalah kekurangan sumber kewangan jangka panjang. Salah satu sumber dana jangka panjang ialah deposit pelabur swasta. Tetapi pada masa ini, keyakinan penduduk terhadap bank secara umum dan komersial, terutamanya, telah terjejas. Krisis kewangan dan ekonomi pada tahun 1998 menyebabkan penurunan ketara dalam pendapatan sebenar penduduk, susut nilai simpanan, dan aliran keluar deposit swasta ke Bank Simpanan. Masalah lain ialah penilaian kesolvenan peminjam yang berpotensi, berdasarkan pendapatan sebenarnya. Oleh kerana beban cukai yang berlebihan, bahagian sektor bayangan dalam ekonomi adalah besar, jadi pendapatan rasmi peminjam berpotensi tidak tinggi, yang menyukarkan bank perdagangan membuat keputusan mengenai pinjaman. Dasar cukai negeri yang difikirkan dengan baik dalam pinjaman gadai janji kepada penduduk akan memungkinkan untuk membawa pendapatan sebenar daripada "bayangan". Tetapi undang-undang cukai tidak boleh berubah dengan cepat. Penilaian subjek gadai janji dijalankan mengikut Undang-undang "Mengenai Aktiviti Penilaian di Persekutuan Rusia" dengan persetujuan antara pemberi gadai janji dan penerima gadai janji. Bab ini menggariskan secara ringkas asas-asas menilai nilai pasaran hartanah. 2. Penilaian hartanah 2.1. Faktor yang mempengaruhi nilai hartanah Terdapat empat faktor yang mempengaruhi nilai hartanah. 1. Permintaan - kuantiti produk atau perkhidmatan tertentu yang menemui pembeli pelarut di pasaran. Potensi permintaan terbesar adalah dalam pasaran perumahan. 2. Utiliti - keupayaan harta untuk memenuhi beberapa keperluan manusia. Utiliti merangsang keinginan untuk memperoleh sesuatu perkara. Kegunaan perumahan adalah keselesaan hidup. Bagi pelabur yang beroperasi dalam pasaran hartanah, plot tanah tanpa sekatan ke atas penggunaan dan pembangunan akan mempunyai utiliti yang paling besar. 3. Kekurangan - bekalan terhad. Sebagai peraturan, dengan peningkatan dalam bekalan produk tertentu, harga untuk produk ini mula jatuh, dengan penurunan bekalan, mereka meningkat. 4. Kemungkinan kebolehpercayaan objek adalah kemungkinan pemindahan hak harta, yang membolehkan hartanah berpindah dari tangan ke tangan (dari penjual kepada pembeli), iaitu menjadi komoditi. Sebelum ini, tanah di Rusia adalah harta negara tunggal, jadi tanah tidak dianggap sebagai komoditi. Oleh itu, nilai bukanlah ciri yang wujud dalam hartanah dengan sendirinya: kehadiran nilai bergantung pada keinginan orang ramai, adalah perlu untuk mempunyai kuasa beli, utiliti dan kekurangan relatif. 2.2. Jenis utama nilai hartanah Beberapa jenis nilai sepadan dengan tujuan penilaian hartanah yang berbeza. Nilai pasaran objek penilaian ialah harga yang paling berkemungkinan di mana objek penilaian boleh diasingkan di pasaran terbuka dalam persekitaran yang kompetitif, apabila pihak-pihak dalam urus niaga bertindak secara munasabah, mempunyai semua maklumat yang diperlukan, dan sebarang keadaan luar biasa tidak dicerminkan dalam nilai harga transaksi. Untuk menentukan nilai pasaran, adalah mustahil untuk menerima harga jualan objek serupa tanpa analisis tambahan, kerana harga transaksi tidak mencirikan motif penjual dan pembeli, ketiadaan atau kehadiran sebarang pengaruh luaran. Nilai pasaran hartanah hanya boleh ditentukan jika keadaan berikut bagi transaksi keseimbangan wujud: - pasaran kompetitif dan menyediakan pilihan hartanah yang mencukupi untuk interaksi sebilangan besar pembeli dan penjual; - pembeli dan penjual bebas, bebas antara satu sama lain, berpengetahuan luas tentang subjek transaksi dan bertindak hanya untuk memaksimumkan kepentingan mereka sendiri - untuk meningkatkan pendapatan atau memenuhi keperluan sepenuhnya; - tempoh eksposisi objek penilaian. Nilai pelaburan adalah harga tertinggi yang boleh dibayar oleh pelabur untuk hartanah, berdasarkan jangkaan pulangan (utiliti, kemudahan) projek pelaburan ini. Pelaburan dan nilai pasaran hanya bertepatan apabila jangkaan pelabur tertentu adalah tipikal untuk pasaran ini (untuk butiran lanjut, lihat Shevchuk D.A. Organisasi dan pembiayaan pelaburan. - Rostov-on-Don: Phoenix, 2006; Shevchuk D.A. Asas-asas perbankan hal ehwal - Rostov-on-Don: Phoenix, 2006; Operasi perbankan Shevchuk D.A. - Rostov-on-Don: Phoenix, 2006). Nilai pembubaran objek penilaian ialah nilai objek penilaian jika objek penilaian mesti diasingkan dalam tempoh kurang daripada tempoh eksposisi biasa untuk objek yang serupa. Ia biasanya dikira apabila objek itu terpaksa dijual. Disebabkan oleh had tempoh jualan, yang tidak mencukupi untuk membiasakan semua bakal pembeli dengan objek yang diletakkan di pasaran, nilai pembubaran mungkin jauh lebih rendah daripada nilai pasaran. Ia ditentukan, sebagai peraturan, semasa pembubaran perusahaan dengan keputusan pemilik atau pihak berkuasa kehakiman. Mewakili jumlah tunai yang sebenarnya boleh diterima daripada penjualan aset sesebuah entiti, tanpa mengira nilai dibawanya. Nilai penggunaan objek yang dinilai - nilai objek yang dinilai sama dengan nilai pasaran bahan yang disertakan, dengan mengambil kira kos pelupusan objek yang dinilai. Nilai objek penilaian untuk tujuan perpajakan adalah nilai objek penilaian, ditentukan untuk pengiraan dasar pajak dan dihitung sesuai dengan ketentuan undang-undang peraturan (termasuk nilai inventori). Ia boleh berdasarkan nilai pasaran, pada kos pengeluaran semula objek, atau ia dikira mengikut metodologi normatif tanpa penglibatan pakar pakar. Nilai istimewa objek penilaian - nilai untuk penentuan perjanjian penilaian atau akta undang-undang kawal selia menetapkan syarat yang tidak termasuk dalam konsep pasaran atau nilai lain yang dinyatakan dalam piawaian penilaian yang wajib untuk subjek aktiviti penilaian. Jenis nilai berikut boleh dibezakan: kos perusahaan operasi - kos kompleks hartanah tunggal, ditentukan mengikut hasil fungsi pengeluaran yang ditetapkan. Pada masa yang sama, penilaian nilai objek individu perusahaan terdiri daripada menentukan sumbangan yang dibuat oleh objek ini sebagai komponen penting perusahaan operasi; kos insurans - kos pampasan penuh untuk kerosakan harta sekiranya berlaku kejadian yang diinsuranskan. Ia dikira mengikut kaedah yang digunakan oleh syarikat insurans dan agensi kerajaan untuk mengira jumlah yang boleh diinsuranskan oleh unsur-unsur yang boleh dimusnahkan. Kos memulihkan elemen objek yang berisiko kemusnahan dan kemusnahan diambil kira. 2.3. Prinsip asas penilaian hartanah Prinsip asas penilaian hartanah boleh dibahagikan kepada 4 kategori. Prinsip penggunaan terbaik dan paling cekap (NNEI) adalah berdasarkan penentuan nilai hartanah jika harta itu digunakan dengan cara yang terbaik, paling cekap, walaupun penggunaan semasa harta itu berbeza. Penggunaan harta yang paling berkemungkinan dan menguntungkan pada masa penilaian memberikan nilai semasa hartanah yang paling tinggi. Keadaan bangunan (keperluan untuk pembaikan besar diambil kira oleh pembeli apabila membincangkan jumlah urus niaga; pembaikan kosmetik tidak menjejaskan nilai hartanah dengan ketara). Oleh itu, pelbagai urus niaga hartanah yang berbeza sepadan dengan beberapa jenis nilai. Bergantung pada keperluan peserta pasaran hartanah, nilai pelbagai jenis nilai objek yang sama boleh berbeza dengan ketara. Penilaian yang paling biasa bagi nilai pasaran hartanah. Nilai objek hartanah dipengaruhi oleh sejumlah besar faktor ekonomi. Prinsip penilaian hartanah memungkinkan untuk mengambil kira yang paling penting daripadanya. Terdapat beberapa had untuk versi NNEI bagi harta tanah yang dinilai: - kecekapan maksimum; - justifikasi kewangan; - kebolehlaksanaan fizikal; - pematuhan undang-undang. Kecekapan maksimum ditentukan dengan mendiskaun pulangan masa depan bagi kes penggunaan alternatif, dengan mengambil kira risiko pelaburan. Kebolehlaksanaan kewangan difahami sebagai justifikasi untuk kesesuaian membiayai projek pelaburan, yang mencerminkan keupayaan projek ini untuk menyediakan pendapatan yang mencukupi untuk membayar balik perbelanjaan pelabur dan menerima pulangan yang dijangkakan ke atas modal yang dilaburkan. Rasional untuk kemungkinan teknologi dan fizikal pilihan NNEI adalah berdasarkan analisis nisbah kualiti, kos dan masa pelaksanaan projek, kemungkinan bencana alam, ketersediaan pengangkutan, dan keupayaan untuk menyambung kepada kemudahan awam. Untuk mewujudkan pematuhan kes penggunaan dengan undang-undang, adalah perlu untuk menganalisis piawaian bangunan dan alam sekitar: mengehadkan bilangan tingkat, larangan pembinaan di tempat tertentu, pengezonan, prospek pembangunan bandar dan wilayah, mood negatif penduduk tempatan, keselamatan kebakaran, dsb. Prinsip NNEI adalah penting dalam analisis plot tanah. Sekiranya penggunaan tanah semasa berbeza daripada yang terbaik dan paling cekap, nilai tanah kosong mungkin melebihi nilai penambahbaikan sedia ada di atasnya, dan keputusan boleh dibuat untuk merobohkannya untuk menggunakan tapak secara optimum. cara. Sebagai contoh, adalah wajar untuk memberikan plot dengan rumah individu di kawasan pembangunan komersial untuk pembangunan tersebut. Sekiranya penggunaan plot tanah semasa berbeza daripada kes penggunaan terbaik, tetapi nilai bangunan dan struktur di atasnya melebihi nilainya, maka penggunaan semasa akan diteruskan sehingga nilai tanah, di bawah keadaan penggunaan terbaiknya. , tidak melebihi nilai hartanah di bawah penggunaan semasa. Keputusan analisis penggunaan terbaik dan paling cekap diambil kira apabila menentukan nilai hartanah, apabila memilih pilihan pembinaan dan pembinaan semula, dan semasa menganalisis projek pelaburan. Prinsip sumbangan adalah berdasarkan pengukuran nilai setiap elemen yang ia menyumbang kepada jumlah nilai objek. Pengaruh kedua-dua kehadiran sumbangan (elemen) dan ketiadaannya terhadap perubahan nilai harta tanah diambil kira. Apabila menganalisis projek pelaburan dan menilai nilai hartanah, adalah perlu untuk mengambil kira kemungkinan membuat penambahbaikan yang akan meningkatkan nilai objek. Pada masa yang sama, pendapatan yang diterima hasil daripada penambahbaikan tambahan harus melebihi jumlah dana yang dilaburkan yang bertujuan untuk mencipta penambahbaikan ini. Prinsip produktiviti marginal ialah penambahbaikan berturut-turut akan disertai dengan peningkatan dalam nilai objek, melebihi kos penciptaan mereka, sehingga titik produktiviti maksimum dicapai, selepas itu kos untuk membuat penambahbaikan tambahan tidak akan sepenuhnya. diimbangi oleh peningkatan dalam kos objek. Sebagai contoh, mengemas kini bahagian dalam kafe akan menarik pengunjung tambahan, yang akan meningkatkan pendapatan daripada kemudahan tersebut. Pembaikan mahal seterusnya yang lebih berkualiti tinggi, yang berada dalam keadaan baik, mungkin tidak menjejaskan pertumbuhan pendapatan. Oleh itu, kos pembaikan kedua tidak akan dibayar pampasan. Oleh itu, prinsip produktiviti marginal adalah berdasarkan nisbah kos penambahbaikan tambahan kepada pertumbuhan nilai objek dan peningkatan pendapatan daripadanya hasil daripada langkah-langkah yang diambil. Peningkatan jumlah pelaburan dalam pembangunan pengeluaran akan disertai dengan peningkatan pertumbuhan keuntungan hanya sehingga satu titik, selepas itu kadar pertumbuhan keuntungan akan mula menurun. Prinsip keseimbangan adalah berdasarkan fakta bahawa unsur-unsur objek yang lebih harmoni dan seimbang, semakin tinggi nilainya di pasaran. Sebagai contoh: bangunan kediaman dengan susun atur yang baik, dengan sistem komunikasi yang difikirkan dengan baik, mempunyai kos yang lebih tinggi daripada objek yang unsur-unsurnya kurang seimbang; kos restoran dengan dewan yang luas akan lebih tinggi daripada kos restoran yang serupa, di mana bilik sempit memanjang dilengkapi untuk menerima pelawat. Selaras dengan prinsip keseimbangan, seseorang juga harus mengambil kira bilangan hotel, restoran, perusahaan perdagangan di kawasan yang sama. Imbangan unsur-unsur objek ditentukan berdasarkan keperluan pasaran. Ketidakseimbangan dalam masa dan jumlah pelaburan dengan masa pembinaan boleh membawa kepada "pembekuan" dana atau, jika terdapat kekurangan, kepada "pembekuan" dalam pembinaan. Kekurangan penambahbaikan atau kesesakan tanah boleh menyebabkan penurunan nilainya. Prinsip utiliti adalah berdasarkan fakta bahawa objek hartanah, bersama-sama dengan utiliti yang lebih besar untuk pengguna, juga mempunyai nilai yang lebih besar dalam pasaran. Oleh itu, harga jualan pangsapuri di rumah bata lebih tinggi daripada di panel, kerana ia mempunyai penebat bunyi dan haba yang lebih tinggi, dan dinding "bernafas". Utiliti hartanah untuk penjanaan pendapatan dinyatakan sebagai aliran pendapatan. Pendapatan boleh diterima hasil menggunakan objek sebagai stor, gudang, tempat letak kereta, dll. Prinsip penggantian menyatakan bahawa pembeli bermaklumat dalam pasaran terbuka tidak akan membayar lebih untuk harta daripada objek utiliti yang serupa, keuntungan, atau kos membina objek serupa dalam jangka masa yang boleh diterima. Sekiranya terdapat beberapa hartanah di pasaran utiliti yang sama untuk pengguna, maka objek dengan harga terendah akan mendapat permintaan yang paling tinggi. Pembeli mempunyai pilihan untuk dipilih, dan oleh itu kos objek tertentu akan dipengaruhi oleh ketersediaan analog atau nilai kos penciptaan mereka dalam jangka masa yang boleh diterima. Pilihan pelabur akan dipengaruhi oleh nilai objek hasil yang sama yang ditawarkan di pasaran, yang merupakan peluang pelaburan alternatif. Sebagai contoh, daripada tiga tempat letak kereta murah di kawasan yang jarang penduduk, seorang usahawan boleh membeli satu tempat letak kereta mahal di kawasan pusat bandar untuk pulangan pelaburan yang serupa. Prinsip jangkaan adalah berdasarkan fakta bahawa nilai hartanah dipengaruhi oleh jangkaan faedah masa depan memiliki objek. Jangkaan yang berkaitan dengan hartanah menjana pendapatan dinyatakan dalam jangkaan pulangan pelaburan daripada aliran pendapatan daripada penggunaan dan penjualan semula hartanah pada masa hadapan. Jangkaan faedah masa hadapan dinyatakan dalam istilah kewangan, manakala pelarasan kepada nilai semasa objek boleh sama ada positif atau negatif. Kemelesetan ekonomi, kekurangan kawalan kepolisan dan pandangan umum negatif yang berlaku mungkin menyebabkan pembeli berpotensi untuk enggan membeli hartanah di kawasan itu. Pembinaan stesen metro yang dijangka meningkatkan nilai bangunan kediaman bersebelahan tanpa mengubahnya secara fizikal. Jadi, prinsip ini adalah berdasarkan daya tarikan manfaat masa depan memiliki hartanah: lebih banyak jangkaan positif, lebih tinggi nilai hartanah. Prinsip pengaruh luar adalah berdasarkan mengambil kira perubahan nilai hartanah yang disebabkan oleh pengaruh perubahan faktor persekitaran. Faktor luaran utama yang mempengaruhi nilai hartanah: - ekonomi: tahap pendapatan penduduk dan perniagaan, berdekatan dengan pusat aktiviti perindustrian dan perniagaan, ketersediaan sumber kewangan, tahap kadar sewa, kos kerja pembinaan dan pemasangan dan bahan binaan, tarif untuk utiliti; - politik: keadaan dan kecenderungan perubahan dalam perundangan; - sosial: perubahan dalam bilangan, kepadatan penduduk, tahap pendidikan; - pentadbiran: kadar cukai dan sekatan zon; - alam sekitar: pendedahan kawasan hartanah kepada kemarau dan banjir, kemerosotan atau peningkatan keadaan alam sekitar. Prinsip perubahan adalah berdasarkan mengambil kira perubahan yang sepadan dengan kitaran hayat, yang wujud dalam kedua-dua objek tertentu dan pasaran hartanah, dan di bandar, dan dalam masyarakat secara keseluruhan. Terdapat empat kitaran kehidupan: 1) pertumbuhan - tempoh peningkatan pendapatan penduduk dan pendapatan daripada hartanah, pembangunan pesat industri, bandar; 2) kestabilan - tempoh keseimbangan, yang dicirikan oleh ketiadaan perubahan ketara dalam tahap pendapatan atau kerugian; 3) penurunan - tempoh ketidakstabilan sosial dan penurunan permintaan untuk hartanah, penurunan dalam pengeluaran; 4) pembaharuan - tempoh pembaharuan dan kebangkitan semula permintaan pasaran, pembentukan wilayah, dsb. Kitaran di mana harta individu, kawasan atau masyarakat secara keseluruhannya terletak mesti diambil kira oleh penilai dalam proses penilaian. Prinsip persaingan adalah berdasarkan fakta bahawa harga pasaran ditetapkan pada tahap tertentu, dengan mengambil kira persaingan. Prinsip penawaran dan permintaan adalah berdasarkan penentuan nilai sesuatu objek dengan nisbah penawaran dan permintaan dalam pasaran hartanah. Permintaan dan penawaran dipengaruhi oleh faktor seperti tingkat pendapatan, perubahan dalam saiz dan citarasa penduduk, jumlah cukai, ketersediaan sumber kewangan, saiz kadar pinjaman, dsb. Prinsip pematuhan adalah berdasarkan fakta bahawa harta itu mencapai nilai maksimumnya dalam persekitaran objek penyelarasan yang serasi dengan penggunaan tanah yang serasi. Penggunaan tanah mesti memenuhi piawaian sedia ada bagi kawasan di mana harta itu berada. Pembinaan baharu hendaklah mengikut gaya yang sedia ada. Kehomogenan objek di kawasan itu mengekalkan nilainya pada tahap tertentu. Sebagai contoh, kehadiran rumah individu lama bersebelahan dengan bangunan kediaman yang mahal akan menyebabkan penurunan harga hartanah mewah. Secara amnya, penerapan prinsip penilaian hartanah memungkinkan untuk mengambil kira faktor paling penting yang mempengaruhi nilainya, dan membantu membawa keputusan sedekat mungkin dengan realiti ekonomi sebenar. 2.4. Jenis-jenis penilaian hartanah Penilaian hartanah boleh menjadi massa dan individu. Penilaian harta tanah secara besar-besaran ialah penilaian sejumlah besar objek hartanah pada tarikh tertentu menggunakan kaedah standard dan analisis statistik. Ini menyatukan prosedur untuk menilai sebilangan besar objek. Semasa penilaian jisim, pada peringkat akhir, model yang digunakan untuk pengiraan disemak dan kualiti keputusan yang diperoleh dikawal. Pada masa yang sama, keputusan yang diperoleh menggunakan model penilaian jisim dibandingkan dengan harga jualan sebenar dan sisihan tahap penilaian bagi setiap kumpulan objek yang serupa dinilai. Penilaian hartanah individu ialah penilaian hartanah tertentu pada tarikh tertentu. Adalah perlu untuk melindungi keputusan penilaian di mahkamah, untuk menentukan nilai objek tujuan khas, dsb. Penilaian individu dijalankan dalam beberapa peringkat, bersatu dalam konsep "proses penilaian", pada peringkat akhir yang mana keputusan yang diperoleh menggunakan pelbagai pendekatan untuk penilaian hartanah diselaraskan. Penilaian jisim adalah anggaran, dan penilaian individu adalah tepat, diperoleh hasil daripada analisis menyeluruh data sebenar mengenai analog objek penilaian. Selanjutnya dalam manual latihan, mekanisme penilaian hartanah individu akan dipertimbangkan. Proses penilaian hartanah terdiri daripada peringkat yang dilakukan secara berurutan oleh penilai pakar untuk menentukan nilainya. Pada peringkat "Pengenalpastian masalah" pernyataan masalah yang perlu diselesaikan dijalankan: - objek penilaian diterangkan berdasarkan dokumen undang-undang yang berkaitan yang mengesahkan hak kepada hartanah; - Penubuhan hak harta yang berkaitan dengan objek; - tarikh penilaian ditetapkan - tarikh kalendar, yang mana nilai objek penilaian ditentukan; - objektif penilaian objek ditunjukkan; - jenis nilai ditubuhkan, yang mesti ditentukan mengikut matlamat; - syarat had dirumuskan - kenyataan dalam laporan yang menerangkan halangan atau keadaan yang mempengaruhi penilaian harta. Pada peringkat "Pemeriksaan awal dan rancangan penilaian" ditentukan data apa yang diperlukan dan mencukupi untuk analisis objek, sumber resit mereka ditubuhkan; kakitangan yang pakar dalam penilaian kelas objek tertentu dipilih; pelan untuk pelaksanaan kerja penilaian disediakan dan perjanjian dibuat secara bertulis antara penilai dan pelanggan. Kontrak tidak memerlukan notari dan mesti mengandungi alasan untuk membuat kontrak, jenis objek penilaian, jenis nilai (nilai) objek penilaian yang akan ditentukan, ganjaran kewangan untuk penilaian objek penilaian, maklumat tentang insurans liabiliti sivil penilai, petunjuk tepat objek penilaian (objek), maklumat sama ada penilai mempunyai lesen untuk menjalankan aktiviti penilaian dan tempoh lesen ini telah dikeluarkan. Penilaian sesuatu objek boleh dilakukan oleh penilai hanya jika keperluan untuk kebebasan penilai, yang diperuntukkan oleh undang-undang Persekutuan Rusia mengenai aktiviti penilaian, dipatuhi. Sekiranya keperluan ini tidak dipatuhi, penilai bertanggungjawab untuk memaklumkan kepada pelanggan tentang perkara ini dan enggan membuat perjanjian penilaian. Apabila membuat perjanjian, penilai bertanggungjawab untuk memberikan maklumat kepada pelanggan tentang keperluan undang-undang Persekutuan Rusia mengenai aktiviti penilaian: mengenai prosedur untuk aktiviti penilaian pelesenan, kewajipan penilai, piawaian penilaian, keperluan untuk perjanjian penilaian. Fakta menyediakan maklumat sedemikian hendaklah direkodkan dalam perjanjian penilaian. Pada peringkat "Pengumpulan dan pengesahan data", penilai mengumpul dan memproses maklumat dan dokumentasi berikut: - dokumen hak milik, maklumat mengenai beban objek penilaian dengan hak orang lain; - data perakaunan dan pelaporan yang berkaitan dengan objek penilaian; - maklumat mengenai ciri teknikal dan operasi objek penilaian; - maklumat yang diperlukan untuk mewujudkan ciri kuantitatif dan kualitatif objek penilaian untuk menentukan nilainya, serta maklumat lain yang berkaitan dengan objek penilaian. Penilai menentukan dan menganalisis pasaran yang menjadi milik objek penilaian, sejarahnya, keadaan pasaran semasa dan arah aliran, serta analog objek penilaian dan mewajarkan pilihan mereka. Data yang dikumpul dan dianalisis oleh penilai boleh dibahagikan kepada umum dan khas. Data am termasuk maklumat tentang faktor ekonomi, sosial, undang-undang negeri, persekitaran yang mempengaruhi nilai objek penilaian dengan ketara. Data khas termasuk maklumat tentang harta yang dinilai dan analognya: maklumat tentang hak ke atas objek, menentukan pematuhan kaedah penggunaan dengan undang-undang sedia ada, ciri-ciri bangunan itu sendiri dan tanah di mana ia terletak. Langkah seterusnya dalam proses penilaian ialah analisis penggunaan terbaik dan paling cekap kedua-dua tanah yang telah dibangunkan dan tanah kosong yang dicadangkan. Berdasarkan analisis yang dijalankan, nilainya ditentukan. Peringkat "Menggunakan pendekatan penilaian" termasuk menentukan nilai objek menggunakan pendekatan penilaian tradisional. Semasa menjalankan penilaian, penilai bertanggungjawab menggunakan pendekatan kos, perbandingan dan pendapatan untuk penilaian, secara bebas menentukan kaedah penilaian khusus dalam setiap pendekatan penilaian. Kaedah penilaian difahami sebagai kaedah pengiraan nilai objek yang dinilai dalam kerangka salah satu pendekatan penilaian. Kemudian keputusan yang diperoleh diselaraskan. "Perjanjian mengenai keputusan penilaian" ialah penerimaan penilaian akhir hartanah berdasarkan keputusan menggunakan pelbagai pendekatan untuk penilaian. Sebagai peraturan, salah satu pendekatan dianggap asas, dua lagi diperlukan untuk membetulkan hasil yang diperoleh. Ini mengambil kira kepentingan dan kebolehgunaan setiap pendekatan dalam situasi tertentu. Disebabkan keterbelakangan pasaran, kekhususan objek atau kekurangan maklumat yang tersedia, beberapa pendekatan dalam situasi tertentu tidak boleh digunakan. Kemudian, dengan mengambil kira semua parameter penting, berdasarkan pendapat pakar penilai, nilai akhir nilai objek ditentukan. Nilai ini mesti dinyatakan dalam rubel sebagai nilai tunggal, melainkan dinyatakan sebaliknya dalam perjanjian penilaian. Nilai akhir nilai objek penilaian yang ditunjukkan dalam laporan penilaian yang disediakan mengikut cara dan berdasarkan keperluan yang ditetapkan oleh Undang-undang Persekutuan "Mengenai aktiviti penilaian di Persekutuan Rusia", piawaian penilaian dan peraturan mengenai aktiviti penilaian badan yang diberi kuasa untuk memantau aktiviti penilaian di Persekutuan Rusia, boleh diiktiraf sebagai disyorkan untuk tujuan membuat transaksi dengan subjek penilaian, jika tidak lebih daripada 6 bulan telah berlalu dari tarikh penyediaan laporan penilaian kepada tarikh transaksi dengan subjek penilaian atau tarikh penyerahan tawaran awam. Pada peringkat akhir, laporan penilaian disediakan - dokumen yang mengandungi rasional untuk pendapat penilai tentang nilai harta. Semasa menyusun laporan penilaian, penilai diwajibkan menggunakan maklumat yang memastikan kebolehpercayaan laporan penilaian sebagai dokumen yang mengandungi maklumat nilai probatif. Oleh itu, penilaian merangkumi beberapa peringkat: - penubuhan ciri kuantitatif dan kualitatif objek penilaian; - analisis pasaran yang menjadi milik objek penilaian; - pilihan kaedah atau kaedah penilaian dalam setiap pendekatan kepada penilaian dan pelaksanaan pengiraan yang diperlukan; - meringkaskan keputusan yang diperolehi dalam rangka kerja setiap pendekatan kepada penilaian, dan menentukan nilai akhir nilai objek penilaian; - penyediaan dan pemindahan laporan penilaian kepada pelanggan. Apabila membuat keputusan mengenai kesesuaian pelaburan pembiayaan dalam hartanah, keputusan yang diperoleh berdasarkan penggunaan pendekatan pendapatan dianggap sebagai yang paling ketara. 2.5. Pendekatan kepada penilaian hartanah 2.5.1. Pendekatan perbandingan Pendekatan perbandingan kepada penilaian ialah satu set kaedah penilaian berdasarkan membandingkan objek penilaian dengan analognya, yang mana terdapat maklumat mengenai harga transaksi dengannya. Syarat untuk menggunakan pendekatan perbandingan: 1. Objek mestilah tidak unik. 2. Maklumat mestilah menyeluruh, termasuk syarat untuk membuat transaksi. 3. Faktor-faktor yang mempengaruhi nilai analog sebanding bagi harta yang dinilai mestilah setanding. Keperluan asas untuk analog: - analog adalah serupa dengan objek penilaian dari segi ciri ekonomi, bahan, teknikal dan lain-lain; - syarat transaksi yang serupa. Pendekatan perbandingan adalah berdasarkan prinsip: - penggantian; - seimbang; - penawaran dan permintaan. Peringkat pendekatan perbandingan: - penyelidikan pasaran; - pengumpulan dan pengesahan kebolehpercayaan maklumat yang ditawarkan untuk dijual atau analog yang dijual baru-baru ini bagi objek penilaian; - perbandingan data pada analog terpilih dan objek penilaian; - pelarasan harga jualan analog terpilih mengikut perbezaan dari objek penilaian; - Menetapkan nilai objek penilaian. Pelarasan kepada jualan setanding adalah perlu untuk menentukan nilai akhir hartanah yang dinilai. Pengiraan dan pelarasan dibuat berdasarkan analisis logik pengiraan sebelumnya, dengan mengambil kira kepentingan setiap penunjuk. Yang paling penting ialah penentuan tepat faktor pembetulan. Kelebihan pendekatan perbandingan: 1. Kos akhir mencerminkan pendapat penjual dan pembeli biasa. 2. Harga jualan mencerminkan perubahan dalam keadaan kewangan dan inflasi. 3. Diwajarkan secara statistik. 4. Pelarasan dibuat untuk perbezaan dalam objek yang dibandingkan. 5. Agak mudah digunakan dan memberikan hasil yang boleh dipercayai. Kelemahan pendekatan perbandingan: 1. Perbezaan jualan. 2. Kesukaran mengumpul maklumat mengenai harga jualan yang praktikal. 3. Kesukaran mengumpul maklumat mengenai syarat-syarat khusus transaksi. 4. Pergantungan kepada aktiviti pasaran. 5. Pergantungan kepada kestabilan pasaran. 6. Kesukaran menyelaraskan data pada jualan yang berbeza dengan ketara. 2.5.2. Pendekatan kos Pendekatan kos ialah satu set kaedah penilaian berdasarkan penentuan kos yang diperlukan untuk memulihkan atau menggantikan objek penilaian, dengan mengambil kira susut nilai terkumpul. Ia berdasarkan andaian bahawa pembeli tidak akan membayar lebih untuk objek siap daripada penciptaan objek utiliti yang serupa. Apabila menggunakan pendekatan ini, kos pelabur, bukan kontraktor, diambil kira. Pendekatan ini berdasarkan prinsip penggantian. Maklumat yang diperlukan untuk menggunakan pendekatan kos: - tingkat upah; - jumlah kos overhed; - kos peralatan; - margin keuntungan untuk pembina di rantau tertentu; - harga pasaran untuk bahan binaan. Peringkat pendekatan kos: - pengiraan kos plot tanah, dengan mengambil kira penggunaan yang paling cekap (Cz); - pengiraan kos untuk pembinaan baru bangunan yang sedang dinilai (SNS); - pengiraan haus terkumpul (In): - haus fizikal - haus yang dikaitkan dengan penurunan prestasi objek akibat penuaan fizikal semulajadi dan pengaruh faktor buruk luaran; - haus berfungsi - haus kerana tidak mematuhi keperluan moden untuk objek tersebut; - susut nilai luaran - susut nilai akibat perubahan dalam faktor ekonomi luaran; - pengiraan kos penambahbaikan, dengan mengambil kira haus terkumpul: Su=Sns-Ci; - penentuan kos akhir hartanah: Szp = Sz + Su. Kelebihan pendekatan kos: 1. Apabila menilai objek baharu, pendekatan kos adalah yang paling boleh dipercayai. 2. Pendekatan ini sesuai dan/atau satu-satunya pendekatan yang mungkin dalam kes berikut: - analisis plot tanah terbaik dan paling cekap; - kajian kebolehlaksanaan pembinaan dan penambahbaikan baharu; - penilaian negeri awam dan kemudahan khas; - penilaian objek dalam pasaran tidak aktif; - penilaian untuk tujuan insurans dan percukaian. Kelemahan pendekatan kos: 1. Kos tidak selalunya bersamaan dengan nilai pasaran. 2. Percubaan untuk mencapai keputusan penilaian yang lebih tepat disertai dengan peningkatan pesat dalam kos buruh. 3. Ketidakkonsistenan antara kos perolehan hartanah yang dinilai dan kos pembinaan baharu objek yang sama, kerana susut nilai terkumpul ditolak daripada kos pembinaan semasa proses penilaian. 4. Pengiraan bermasalah kos pembiakan bangunan lama. 5. Kesukaran dalam menentukan jumlah haus dan lusuh terkumpul bangunan dan struktur lama. 6. Asingkan penilaian plot tanah daripada bangunan. 7. Penilaian bermasalah plot tanah di Rusia. 2.5.3. pendekatan pendapatan Pendekatan pendapatan adalah berdasarkan fakta bahawa nilai hartanah di mana modal dilaburkan mesti sepadan dengan penilaian semasa tentang kualiti dan kuantiti pendapatan yang mampu dibawa oleh harta ini. Pendekatan pendapatan ialah satu set kaedah untuk menilai nilai hartanah berdasarkan penentuan nilai semasa pendapatan yang dijangka daripadanya. Prasyarat utama untuk mengira nilai pendekatan ini ialah pajakan hartanah. Permodalan pendapatan dijalankan untuk menukar pendapatan masa hadapan daripada hartanah kepada nilai semasa. Permodalan pendapatan ialah proses yang menentukan hubungan antara pendapatan masa hadapan dan nilai semasa sesuatu objek. Formula pendekatan pendapatan asas (IRV - formula): V=I/R, di mana V ialah nilai harta itu, I - pendapatan yang dijangka daripada harta yang dinilai. Pendapatan biasanya merujuk kepada pendapatan operasi bersih yang mampu dibawa oleh hartanah untuk satu tempoh R - kadar pulangan atau keuntungan - ialah nisbah atau kadar permodalan. Nisbah permodalan - kadar pulangan, mencerminkan hubungan antara pendapatan dan nilai objek penilaian. Terdapat dua jenis huruf besar: - permodalan langsung; - permodalan pendapatan mengikut kadar pulangan modal. Dengan permodalan langsung, dua kuantiti dipertimbangkan: pendapatan tahunan dan kadar permodalan. Kadar permodalan ialah nisbah nilai pasaran hartanah kepada pendapatan bersih yang dibawanya. Jangkaan pendapatan ditentukan dengan menganalisis pendapatan semasa tempoh pemilikan harta tersebut. Kadar diskaun - kadar faedah kompaun, yang digunakan apabila mengira semula pada masa tertentu nilai aliran tunai yang timbul daripada penggunaan harta. Peringkat pendekatan pendapatan: 1. Pengiraan jumlah semua kemungkinan penerimaan daripada objek penilaian. 2. Pengiraan pendapatan kasar sebenar. 3. Pengiraan kos yang berkaitan dengan objek penilaian: - malar bersyarat; - pembolehubah bersyarat (operasi); - rizab. 4. Menentukan jumlah pendapatan operasi bersih. 5. Tukar pulangan dijangka kepada nilai semasa. 2.6. Penilaian tanah Adalah dipercayai bahawa tanah itu mempunyai nilai, dan selebihnya adalah penambahbaikan, mereka menambah sumbangan kepada nilai. Hartanah biasa terdiri daripada tanah dan bangunan. Adalah perlu untuk membezakan antara istilah "tanah" dan "tanah". Sebidang tanah difahamkan sebagai sebahagian daripada wilayah bumi, yang dilengkapi dan sedia untuk digunakan untuk pelbagai tujuan. Penambahbaikan dibuat untuk mencipta tapak: - luaran: susunan jalan, laluan pejalan kaki, saliran dan rangkaian kejuruteraan; - dalaman: perancangan, landskap, pengaspalan, pemasangan saluran keluar untuk menyambung rangkaian kejuruteraan, komunikasi komunikasi, dsb. Apabila menilai plot tanah, perlu mengambil kira set hak yang berkaitan dengannya. Hak bersama yang memerlukan penilaian: 1) pemilikan penuh - kemungkinan menggunakan plot yang bebas daripada penyewa dengan cara yang sah; 2) hak untuk pajakan - kemungkinan memiliki plot tanah di bawah perjanjian pajakan. Nilai hak pajakan ialah amaun yang bakal pembeli sanggup bayar untuk hak memiliki tapak tertentu di bawah perjanjian pajakan untuk mendapat manfaat daripada pemilikan ini. Penilaian hak pajakan digunakan apabila menentukan harga jualan hak untuk memajak plot tanah, apabila menentukan nilai objek di mana plot tanah yang dipajak adalah sebahagian, dan apabila menilai kerosakan dari penamatan perjanjian pajakan. . 2.6.1. Analisis penggunaan tanah yang terbaik dan cekap Apabila menilai plot tanah, adalah perlu untuk menentukan pilihan untuk penggunaan terbaik dan paling cekap (NNEI), yang ditentukan oleh interaksi beberapa faktor. Analisis NNEI merangkumi kajian pilihan alternatif untuk kegunaan (pembangunan, pembangunan) plot tanah dan pilihan yang optimum. Ini mengambil kira prospek lokasi, keadaan permintaan pasaran, kos pembangunan, kestabilan pendapatan yang dijangkakan, dsb. Apabila menilai nilai objek yang terdiri daripada plot tanah dan bangunan, sangat penting dilampirkan pada analisis NNEI, pertama, plot tanah kosong yang didakwa dan, kedua, plot tanah dengan penambahbaikan sedia ada. Analisis plot tanah yang kononnya kosong adalah langkah yang perlu dalam menentukan nilainya, dan ia berdasarkan kepada mewujudkan pilihan yang paling menguntungkan untuk menggunakan tanah tersebut. Analisis plot tanah dengan penambahbaikan sedia ada melibatkan keputusan untuk merobohkan, memodenkan atau memelihara pembaikan yang sedia ada pada plot tanah untuk memastikan keuntungan maksimum objek tersebut. Penggunaan tapak yang berkemungkinan dan paling menguntungkan memberikan nilai tertingginya. Kes penggunaan mestilah sah, boleh dilaksanakan secara fizikal dan kos efektif. Penggunaan tanah yang optimum ditentukan oleh faktor-faktor berikut: 1) lokasi - faktor yang mempunyai kesan besar terhadap kos plot tanah (dengan mengambil kira prospek lokasi, kebolehcapaian pengangkutan, sifat alam sekitar); 2) permintaan pasaran - faktor yang mencerminkan nisbah penawaran dan permintaan dalam pasaran. Ia dikaji untuk mewajarkan pilihan yang dipilih untuk menggunakan plot tanah (negeri dan prospek permintaan pasaran untuk kegunaan yang dicadangkan, persaingan dari tapak lain, jenis cukai dan syarat lain). Adalah perlu untuk memilih satu segmen pasaran di mana ia perlu untuk membangunkan aktiviti; 3) kemungkinan kewangan - keupayaan projek untuk menyediakan pendapatan daripada penggunaan tanah, yang akan mencukupi untuk membayar balik perbelanjaan pelabur dan memastikan keuntungan yang dijangkakan; 4) kesesuaian fizikal tapak - prospek membuat penambahbaikan - saiz, topografi, kualiti tanah, iklim, ciri-ciri kejuruteraan-geologi dan hidro-geologi tapak, pengezonan sedia ada, parameter alam sekitar, dll.; 5) kebolehlaksanaan teknologi dan kebolehlaksanaan fizikal - analisis nisbah kualiti, kos dan masa projek, kemungkinan bencana alam, ketersediaan pengangkutan, keupayaan untuk menyambung kepada kemudahan awam, dengan mengambil kira saiz dan bentuk tapak, sebagai contoh, saiznya mungkin kecil untuk pembinaan kemudahan perindustrian; 6) kebolehterimaan perundangan (undang-undang) - pematuhan pilihan menggunakan plot tanah dengan undang-undang semasa. Ia didedahkan sebagai hasil daripada analisis pembinaan, piawaian alam sekitar, sekatan lantai, kehadiran larangan sementara pembinaan di lokasi tertentu, kesukaran dalam bidang pembangunan bandar bersejarah, kemungkinan perubahan dalam peraturan, pematuhan dengan pengezonan peraturan, mood negatif penduduk tempatan; 7) pulangan maksimum (pendapatan harta tanah maksimum dan nilai tapak), yang ditentukan dengan mendiskaun pendapatan masa depan kes penggunaan alternatif, dengan mengambil kira risiko pelaburan. 2.6.2. Penilaian kecekapan penggunaan tanah bandar Tanah bandar adalah kategori istimewa. Nilai mereka dipengaruhi oleh saiz bandar dan potensi pengeluaran dan ekonominya, tahap pembangunan infrastruktur kejuruteraan dan sosial, faktor semula jadi serantau, alam sekitar dan lain-lain. Di samping itu, terdapat keistimewaan perundangan untuk kategori tanah ini. Faktor yang sama boleh memberi kesan sebaliknya pada nilai tapak tertentu: - lalu lintas padat adalah tidak diingini untuk kawasan perumahan, tetapi meningkatkan nilai tapak untuk tujuan perdagangan; - lokasi relatif kepada institusi pendidikan dan pusat membeli-belah, merit estetik dan kemudahan yang diambil kira semasa menilai tanah untuk pembinaan perumahan, secara praktikal tidak menjejaskan nilai wilayah yang berorientasikan pembangunan perindustrian; infrastruktur pengangkutan dan pengezonan ekonomi adalah penting bagi mereka. Unit utama yang digunakan untuk perbandingan plot tanah: - harga setiap 1 ha - untuk kawasan besar pertanian, perindustrian atau pembinaan perumahan; - harga setiap 1 m2 - di pusat perniagaan bandar, untuk pejabat, kedai; - harga untuk 1 meter hadapan - untuk kegunaan komersial tanah di bandar. Dalam kes ini, kos lot adalah berkadar dengan panjang sempadannya di sepanjang jalan atau lebuh raya, dengan kedalaman standard lot, yang menyumbang sebahagian kecil daripada kos; - harga setiap lot - digunakan untuk membandingkan plot standard dari segi bentuk dan saiz di kawasan kediaman, pembangunan kotej musim panas; - harga seunit kepadatan - nisbah keluasan bangunan kepada keluasan tanah, dsb. Kebanyakan sumber tanah pada masa ini dalam pemilikan negeri dan perbandaran. Amalan menunjukkan bahawa dalam keadaan pasaran tanah bandar adalah sumber yang berharga dan boleh berfungsi sebagai sumber pendapatan yang stabil untuk belanjawan tempatan. Pihak berkuasa bandar menentukan jumlah cukai tanah, kadar sewa tanah dan harga standard plot tanah semasa penebusan, jadi isu meningkatkan kecekapan penggunaan tanah adalah relevan untuk mereka. Agar harta tanah digunakan dengan lebih cekap, iaitu, untuk membawa pendapatan maksimum daripada penggunaan dan menyumbang kepada peningkatan iklim pelaburan keseluruhan, adalah perlu untuk membangunkan lagi hubungan pasaran dalam pasaran tanah, memberi tumpuan kepada keadaan pasaran semasa dan keperluan pasaran. Untuk membolehkan harta tanah digunakan dengan lebih cekap, iaitu, untuk membawa pendapatan maksimum daripada penggunaan dan menyumbang kepada penambahbaikan iklim pelaburan keseluruhan, pertama sekali adalah perlu untuk melaksanakan proses percukaian, pajakan dan penebusan tanah bandar. berdasarkan nilai pasarannya. Pada masa yang sama, pengagihan beban cukai yang adil dicapai, rangsangan penggunaan berkesan dan pengaktifan pelaburan dalam pembinaan semula dan pembangunan dalam proses penyusunan semula wilayah. Semasa melaksanakan dasar mengenakan bayaran untuk sumber tanah berdasarkan nilai pasarannya, keputusan berikut dicapai: - penciptaan dan pembangunan sistem perhubungan pasaran yang mencukupi dalam sistem pembayaran sumber tanah; - pengagihan adil beban cukai; - merangsang pengagihan semula tanah antara jenis penggunaan tanah yang bersaing; - merangsang penggunaan berkesan dan pengaktifan pelaburan dalam pembinaan semula dan pembangunan dalam proses penyusunan semula wilayah. Penebusan plot tanah oleh perusahaan memungkinkan untuk menggunakan tanah sebagai cagaran untuk pinjaman bank, mengembangkan peluang pelaburan, menjual lebihan tanah, menerima pendapatan daripada pajakan tanah, meningkatkan nilai aset tetap, dan meningkatkan nilai pasaran saham. . Terdapat dua pandangan tentang nilai tanah bandar: - perancang bandar dalam proses pengezonan fungsi wilayah sebagai bahagian pelan am bandar; - penilai dalam proses membangunkan penilaian kadaster tanah. Asas untuk pembentukan penilaian kadaster tanah dan pengezonan fungsi wilayah harus menjadi penilaian perancangan bandar yang komprehensif mengenai nilai pasaran. 2.7. Kaedah penilaian tanah Kaedah normatif terdiri dalam menentukan harga normatif tanah. Ia digunakan apabila memindahkan, menebus tanah untuk pemilikan, menubuhkan harta bersama (berkongsi) bersama yang melebihi norma percuma, memindahkan melalui warisan atau derma, mendapatkan pinjaman yang dijamin dengan jaminan, mengeluarkan untuk keperluan negara atau awam. Tanah bandar dinilai dengan mengambil kira kepadatan bangunan, prestij kawasan, sifat penggunaan tanah di sekeliling, keadaan ekologi, kemudahan kejuruteraan dan pengangkutan, dll. Tanah dibahagikan kepada zon yang dibezakan mengikut kadar cukai tanah asas dan harga standard tanah (Undang-undang Persekutuan Rusia "Mengenai pembayaran untuk tanah") ). Harga normatif tanah ditetapkan dalam Kadaster Tanah. Asas untuk menentukan harga standard tanah: kadar cukai tanah dan faktor pendaraban, faedah cukai tanah tidak diambil kira. Ia selalunya perlu untuk menilai objek yang terdiri daripada bangunan dan plot tanah, apabila yang kedua hanya mempunyai hak pajakan. Dalam hal ini, kos peruntukan tanah untuk pembinaan boleh diambil kira sebagai kos tanah. Dalam keadaan pasaran, jika maklumat yang diperlukan tersedia, adalah dinasihatkan untuk menggunakan kaedah berdasarkan analisis data pasaran. Perintah Kementerian Harta Rusia No. 07.03.2002-r bertarikh 568 meluluskan cadangan metodologi untuk menentukan nilai pasaran plot tanah. Sebagai peraturan, apabila menilai nilai pasaran plot tanah, kaedah perbandingan jualan, kaedah peruntukan, kaedah permodalan sewa tanah, kaedah pengagihan, kaedah selebihnya, dan kaedah pembahagian kepada plot digunakan. Kaedah perbandingan jualan adalah kaedah penilaian yang paling mudah dan cekap, dan boleh digunakan untuk menilai kedua-dua tanah yang sebenarnya kosong dan kononnya kosong; membolehkan anda menentukan harga khusus plot tanah dengan membuat pelarasan peratusan kepada harga jualan analog. Sekiranya tiada maklumat mengenai harga transaksi dengan plot tanah, penggunaan harga bekalan (permintaan) dibenarkan. Elemen perbandingan biasa bagi plot tanah: pemilikan, syarat pembiayaan, syarat khas jualan, keadaan pasaran (berubah mengikut masa), lokasi (jarak dari bandar dan jalan raya, ciri persekitaran), keadaan zon, ciri fizikal (saiz, bentuk dan kedalaman plot, lokasi sudut, jenis tanah, topografi), utiliti yang tersedia, ciri ekonomi, penggunaan terbaik dan paling cekap. Apabila menilai tanah, anda boleh menggunakan beberapa unit perbandingan, melaraskan harga setiap satu daripada mereka dan mendapatkan pada akhirnya beberapa nilai yang menentukan julat nilai. Tanah bandar adalah kategori istimewa, nilainya dipengaruhi oleh saiz bandar dan potensi pengeluaran dan ekonominya, tahap pembangunan infrastruktur kejuruteraan dan sosial, faktor semula jadi serantau, alam sekitar dan lain-lain. Kaedah ini memberikan hasil yang cukup tepat hanya dalam pasaran persaingan terbuka maklumat yang dibangunkan. Pasaran tanah Rusia tidak memenuhi keperluan ini, kos plot tanah tidak dapat ditentukan berdasarkan maklumat mengenai transaksi penjualan plot analog. Oleh itu, semua maklumat yang ada perlu dikumpul untuk penilaian menggunakan semua kaedah penilaian tapak. Kaedah permodalan sewa tanah adalah berdasarkan fakta bahawa, jika terdapat maklumat yang mencukupi tentang kadar sewa untuk plot tanah, adalah mungkin untuk menentukan nilai plot ini sebagai nilai semasa pendapatan masa hadapan dalam bentuk sewa untuk tanah tersebut. plot dinilai. Dalam rangka kaedah ini, jumlah sewa tanah boleh dikira sebagai pendapatan daripada pajakan plot tanah di bawah syarat-syarat yang berlaku dalam pasaran tanah. Sebagai aliran pendapatan tetap, sewa tanah boleh dipermodalkan kepada nilai dengan membahagikan nisbah permodalan untuk tanah yang ditentukan daripada analisis pasaran. Data awal untuk permodalan diperoleh daripada perbandingan jualan tanah pajakan dan nilai sewa. Berdasarkan kadar sewa yang diterima, nilai pasaran tanah ditentukan menggunakan pendekatan pendapatan, biasanya menggunakan kaedah permodalan langsung. Formula pengiraan kos sebidang tanah ialah

di mana VL ialah kos plot tanah, IL - pendapatan daripada pemilikan tanah, RL: - kadar permodalan untuk tanah. Kadar permodalan ditentukan dengan membahagikan jumlah sewa tanah untuk plot tanah yang serupa dengan harga jualannya atau dengan meningkatkan kadar pulangan modal tanpa risiko dengan jumlah premium risiko yang dikaitkan dengan modal pelaburan dalam plot tanah yang dinilai. Faktor utama yang mempengaruhi nilai kadar sewa plot tanah ialah: ciri lokasi, saiz, bentuk, jenis penggunaan tanah di sekeliling, kebolehcapaian pengangkutan, peralatan kejuruteraan. Walau bagaimanapun, di Rusia, tanah dana negeri dan perbandaran terutamanya dipajak, dan jumlah sewa dikira mengikut harga standard tanah, yang tidak bersamaan dengan nilai pasarannya. Pada masa ini, percubaan sedang dibuat untuk memajak tanah pada nilai pasarannya, tetapi masih terlalu awal untuk bercakap tentang objektiviti hasil aplikasi praktikal kaedah permodalan sewa tanah. Kaedah pengagihan (kaedah korelasi, korelasi, peruntukan) - penentuan komponen kos plot tanah berdasarkan nisbah kos tanah yang diketahui dan penambahbaikan dalam kompleks hartanah. Kaedah tersebut adalah berdasarkan prinsip sumbangan dan penegasan bahawa bagi setiap jenis harta terdapat nisbah normal antara nilai tanah dan bangunan. Nisbah ini paling boleh dipercayai untuk bangunan baru, ia hampir dengan pilihan penggunaan terbaik dan paling cekap. Semakin lama bangunan, semakin besar nisbah nilai tanah kepada jumlah nilai hartanah. Penggunaan kaedah memerlukan data statistik yang boleh dipercayai mengenai nisbah nilai tanah dan semua harta jenis hartanah tertentu dalam pasaran tertentu. Walau bagaimanapun, kaedah ini jarang digunakan walaupun di pasaran maju, kerana ia mempunyai kebolehpercayaan yang rendah. Penggunaan kaedah itu wajar dalam keadaan maklumat yang tidak mencukupi mengenai penjualan plot tanah. Nilai yang diperolehi dianggap sebagai petunjuk. Kaedah peruntukan (ekstraksi) digunakan untuk menilai plot tanah terbina sekiranya terdapat maklumat mengenai harga transaksi untuk objek hartanah yang serupa. Pembaikan tanah sepadan dengan penggunaannya yang paling cekap. Kaedah ini melibatkan urutan tindakan berikut: - definisi unsur perbandingan objek; - penentuan perbezaan setiap analog daripada objek penilaian; - pengiraan dan membuat pelarasan bagi setiap elemen perbandingan; - pengiraan nilai pasaran objek hartanah tunggal, termasuk plot tanah yang dinilai, dengan generalisasi munasabah harga larasan analog; - pengiraan kos penggantian atau kos pengeluaran semula pembaikan kepada plot tanah yang dinilai; - pengiraan nilai pasaran plot tanah yang dinilai dengan menolak daripada nilai pasaran objek hartanah tunggal, termasuk plot tanah yang dinilai, kos penggantian atau kos pembiakan pembaikan pada plot tanah. Kaedah pemilihan digunakan apabila sumbangan penambahbaikan kepada jumlah harga plot adalah kecil, adalah disyorkan untuk menilai plot pinggir bandar (yang mana sumbangan penambahbaikan adalah kecil dan agak mudah ditentukan), ia digunakan apabila tiada data atas penjualan plot tanah di sekitar. Kaedah ini adalah yang paling berkesan dalam pasaran pasif (tiada data mengenai penjualan plot tanah kosong), dengan mengambil kira ciri-ciri maklumat awal dan model untuk mendapatkan nilai yang dikehendaki. Kos plot tanah secara umum ditentukan oleh formula